在數字化經濟蓬勃發展的今天,計算機網絡工程與計算機系統服務已成為企業運營和基礎設施建設的關鍵組成部分。對于從事相關業務的企業而言,準確理解和應用國家稅務總局制定的《商品和服務稅收分類與編碼》,是確保稅務合規、順利開具增值稅發票的重要前提。本文將對計算機網絡工程及計算機系統服務相關的稅收分類編碼進行梳理,并提供稅控開票系統中的簡要操作指引。

一、 核心稅收分類編碼解析

國家稅務總局發布的稅收分類編碼體系龐大而精細,旨在規范和統一商品與服務的稅收標識。對于信息技術服務領域,主要涉及以下幾類:

- 計算機系統服務(核心編碼)

- 稅收分類名稱:信息技術服務 - 信息系統服務 - 計算機系統服務

- 簡稱:計算機系統服務

- 編碼:304030101

- 說明:此編碼是“計算機系統服務”最直接對應的分類。它涵蓋了為滿足用戶計算機信息系統需求提供的各類服務,包括但不限于:

- 系統集成服務:將硬件、軟件、網絡等技術整合為可協調運行的完整系統。

- 系統運維服務:保障信息系統穩定、安全、高效運行的服務,如日常監控、故障排除、性能優化、安全加固等。

- IT咨詢與規劃:提供信息系統架構設計、技術選型、實施方案咨詢等。

- 數據處理服務:利用計算機系統進行的數據加工、存儲、分析等服務。

2. 計算機網絡工程相關服務

計算機網絡工程通常涉及硬件安裝、軟件部署、網絡設計與搭建等,可能根據具體服務內容,歸入不同子類:

- 網絡集成/綜合布線工程:可考慮歸入 “建筑服務 - 安裝服務 - 其他安裝服務”(編碼:3059900)下的相關細分,或在“信息技術服務”大類下選擇最貼近的“信息系統集成服務”(編碼:3040301)。關鍵在于區分是純勞務安裝,還是包含設計、軟硬件一體化的綜合解決方案。

- 網絡設備銷售與安裝:如果是一項混合銷售行為(既賣設備又負責安裝),在開具發票時,需區分貨物與勞務部分。設備部分按其商品編碼(如交換機、路由器等屬于“計算機網絡設備”,編碼通常為109024201等)開具;安裝調試服務部分,則可選擇 “安裝服務”(編碼:30599)下的相應項目。

二、 稅控開票系統操作要點(通用指引)

在使用增值稅發票開票軟件(稅控盤/金稅盤/UKey版)時,添加商品或服務并匹配稅收分類編碼的基本流程如下:

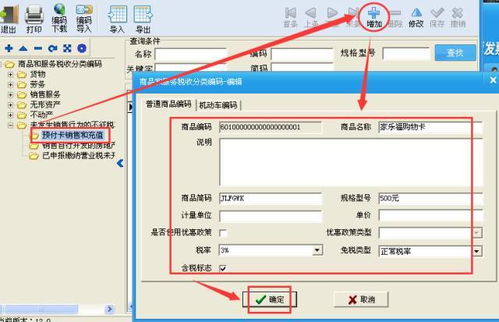

- 進入商品編碼管理:在開票系統主界面,找到“系統設置”或“基礎編碼設置”模塊,選擇“自定義貨物與勞務編碼”或“稅收分類編碼”功能。

- 添加商品/服務:點擊“新增”或“增加”按鈕,進入編輯界面。

- 關鍵信息填寫:

- 商品(服務)名稱:根據業務實質規范填寫,例如“計算機系統運維服務”、“XX網絡系統集成項目服務”、“網絡設備安裝調試費”等。

- 稅收分類編碼:點擊該欄目的搜索按鈕(放大鏡圖標)。

- 搜索并選擇編碼:

- 在彈出的稅收分類編碼庫中,可以使用兩種方式快速定位:

- 關鍵詞搜索:在搜索框輸入關鍵詞,如“計算機系統服務”、“信息技術服務”、“安裝服務”等,系統會顯示相關編碼列表。

- 手動查找:依次展開樹狀目錄:“銷售服務” -> “現代服務” -> “信息技術服務” -> “信息系統服務”,即可找到“計算機系統服務”(編碼304030101)。

- 選中正確的編碼后,點擊“確定”。系統會自動填充“稅收分類名稱”和“稅率/征收率”。(一般納稅人提供“計算機系統服務”適用6%的增值稅稅率,小規模納稅人適用相應征收率)。

- 保存并應用:確認稅率、規格型號(如有)、單位(如“項”、“次”、“月”等)等信息無誤后,保存該條商品信息。之后在開具發票時,即可從商品編碼庫中直接選擇該條目。

三、 重要注意事項

- 準確性原則:選擇的稅收分類編碼必須與實際提供的商品或服務實質相符。不得為了適用更低稅率而錯誤選擇編碼,否則可能引發稅務風險。

- 混合銷售與兼營:企業同時銷售貨物(如網絡設備)和提供服務(如安裝、集成)時,需根據稅法規定判斷屬于混合銷售還是兼營行為,并據此確定稅務處理和開票方式。混合銷售按企業主營業務適用稅率;兼營則應分別核算、分別適用稅率。

- 政策更新:稅收分類編碼庫會隨國家稅收政策調整而更新。企業應定期通過開票系統的“編碼更新”功能或關注稅務局通知,確保使用最新版本。

- 咨詢專業人士:對于復雜業務(如大型網絡工程總包、軟硬件一體化解決方案),如何拆分項目、匹配多個編碼,建議咨詢專業會計師或稅務顧問,以確保完全合規。

**,為“計算機系統服務”準確匹配稅收分類編碼 304030101** 是常規操作。而對于涵蓋硬件、工程、服務的綜合性“計算機網絡工程”,則需要根據合同內容、業務實質進行細致判斷,可能涉及多個編碼的組合使用。熟練掌握開票系統的編碼查詢與匹配功能,并秉持業務實質與稅務分類一致的原則,是企業財稅合規管理的基礎一環。